Beaucoup d’investisseurs en location meublée pensent qu’ils ont “choisi” entre LMNP et LMP. En réalité, votre statut n’est pas une option : il est déterminé chaque année par deux seuils précis, sur la base des revenus de votre foyer.

Conséquence : on peut basculer de LMNP à LMP sans s’en rendre compte, simplement parce que les recettes ont augmenté ou que les autres revenus ont baissé. Et la bascule a des effets fiscaux importants qu’il vaut mieux anticiper que subir.

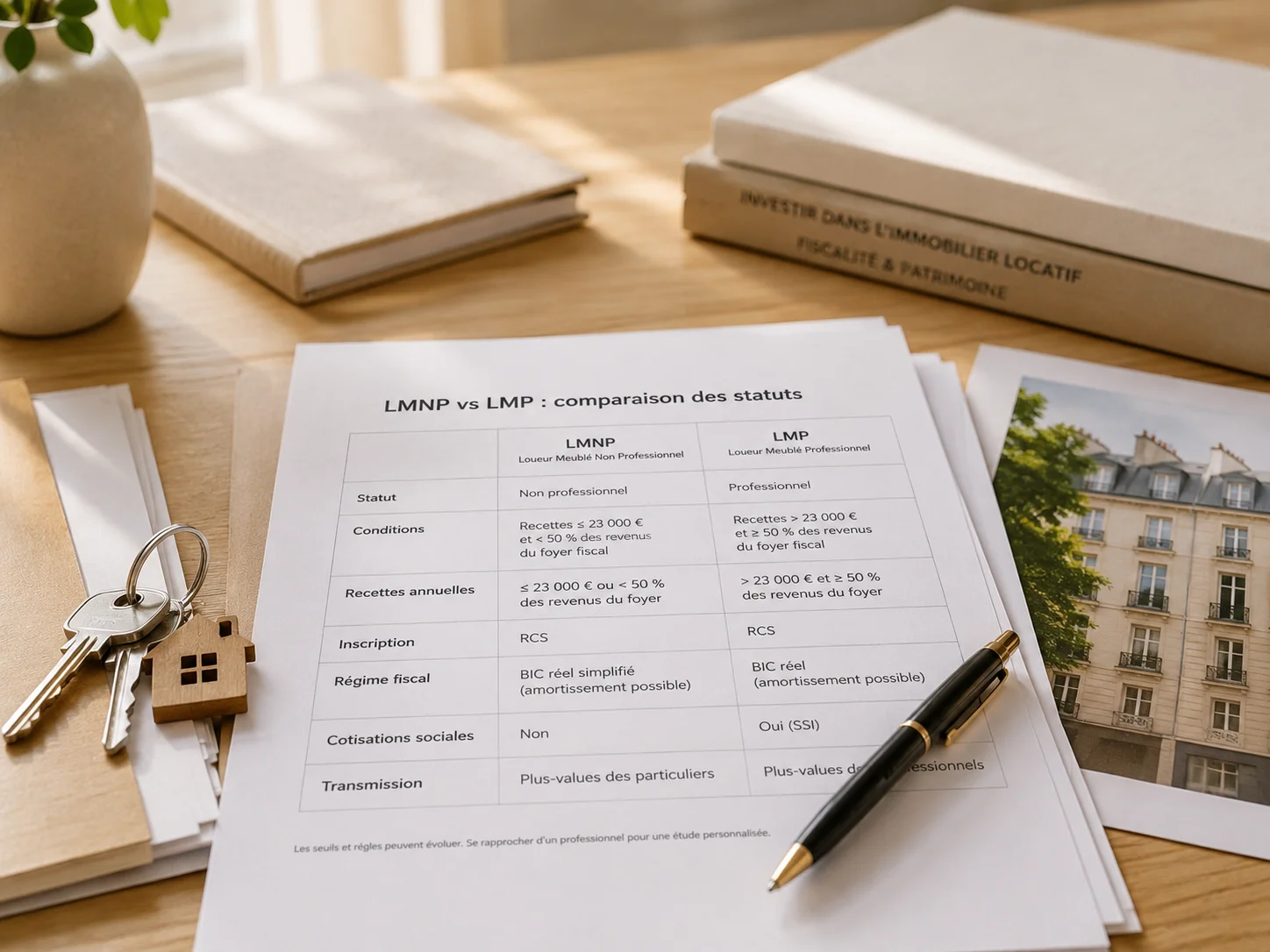

LMNP et LMP : deux statuts, pas un choix

Le LMNP (Loueur en Meublé Non Professionnel) et le LMP (Loueur en Meublé Professionnel) désignent deux régimes fiscaux applicables à toute personne qui loue un logement meublé. Les deux statuts permettent la location meublée, mais la fiscalité associée diffère sensiblement.

Les deux seuils qui déclenchent la bascule en LMP

Pour être classé LMP, deux conditions doivent être réunies simultanément. C’est le point clé que beaucoup confondent : il ne suffit pas d’en remplir une seule.

Seuil n°1 : 23 000 € de recettes annuelles

Vos recettes locatives meublées (loyers charges comprises encaissés dans l’année) doivent dépasser 23 000 € sur l’année civile, tous biens loués confondus.

À noter : il s’agit bien des recettes brutes encaissées, pas du bénéfice après charges et amortissements. Une activité peut donc dépasser les 23 000 € de recettes tout en générant un déficit comptable.

Seuil n°2 : recettes supérieures aux autres revenus d’activité du foyer

C’est le second critère, et il est souvent mal compris. Vos recettes locatives meublées doivent dépasser le total des autres revenus d’activité du foyer fiscal. Ces “autres revenus” englobent :

- Les salaires (traitements et salaires)

- Les bénéfices industriels et commerciaux (BIC)

- Les bénéfices non commerciaux (BNC)

- Les bénéfices agricoles (BA)

- Les rémunérations de dirigeants

Les pensions de retraite, les revenus du capital, les revenus fonciers (location nue) et les autres revenus passifs ne sont pas comptés dans ces “revenus d’activité”.

C’est ce second seuil qui explique pourquoi un retraité peut basculer en LMP : à partir du moment où il ne perçoit plus de salaire, ses recettes locatives peuvent devenir le revenu d’activité principal du foyer, même à un niveau modeste.

Conditions cumulatives : le détail à ne pas rater

Les deux conditions sont cumulatives. Concrètement :

- Si vous percevez 30 000 € de loyers meublés et 60 000 € de salaire : vous êtes LMNP (la condition 2 n’est pas remplie).

- Si vous percevez 30 000 € de loyers meublés et 25 000 € de salaire : vous êtes LMP (les deux conditions sont remplies).

- Si vous percevez 20 000 € de loyers meublés et aucun autre revenu d’activité : vous êtes LMNP (la condition 1 n’est pas remplie).

L’examen se refait chaque année à partir des revenus de l’année écoulée. Concrètement, pour déterminer votre statut en 2026, l’administration regarde vos recettes et revenus de 2025, déclarés au printemps 2026.

Ce qui change concrètement en LMP

Passer de LMNP à LMP, ce n’est pas un simple changement d’étiquette. Plusieurs règles fiscales changent significativement.

Cotisations sociales : SSI vs prélèvements sociaux

C’est souvent l’impact le plus immédiat et le plus important.

En LMNP, vous payez environ 18,6 % de prélèvements sociaux sur vos revenus locatifs nets (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %). Ces prélèvements ne sont qu’une charge fiscale : ils n’ouvrent aucun droit à la retraite ni à l’assurance maladie.

En LMP, vous relevez de la Sécurité Sociale des Indépendants (SSI) et payez environ 30 % de cotisations sur une assiette nette correspondant à votre bénéfice imposable × 74 % (assiette unifiée depuis 2025). Avec un minimum forfaitaire d’environ 1 255 € par an, même en cas de déficit.

Contrepartie : les cotisations SSI sont intégralement déductibles du bénéfice BIC, et elles ouvrent des droits sociaux réels (retraite, assurance maladie, indemnités journalières, allocations familiales).

Imputation des déficits : un avantage du LMP

C’est l’un des points qui rend le LMP attractif pour certains investisseurs.

En LMNP, un déficit ne peut s’imputer que sur des bénéfices LMNP futurs, dans la limite de 10 ans. Il ne peut pas être déduit du revenu global (salaires, etc.).

En LMP, le déficit s’impute sur le revenu global sans limitation de montant. Si le revenu global est insuffisant, l’excédent est reportable pendant 6 ans. Cela peut représenter une économie d’impôt significative la première année, en particulier en cas de gros travaux ou d’amortissements importants.

IFI : LMP exonéré sous conditions

Les biens utilisés dans le cadre d’une activité professionnelle peuvent être exonérés d’IFI (Impôt sur la Fortune Immobilière). Un LMP qui remplit les critères d’activité professionnelle peut donc, sous certaines conditions, faire sortir ses biens loués en meublé de l’assiette IFI.

C’est rarement le critère qui motive la bascule, mais cela peut devenir un argument pour un patrimoine locatif important.

Obligations comptables et déclaratives

Le LMP impose une comptabilité plus formelle (déclaration 2031, déclaration sociale annuelle des indépendants, adhésion recommandée à un centre de gestion agréé), ce qui pousse la plupart des investisseurs à travailler avec un comptable spécialisé dès la bascule.

Plus-values : la différence majeure entre les deux régimes

C’est le point qui a le plus évolué récemment, et il mérite une attention particulière.

LMNP : nouvelle règle 2025 sur la réintégration des amortissements

L’article 84 de la loi de finances pour 2025 a profondément changé le calcul de la plus-value en LMNP. Depuis le 15 février 2025, le prix d’acquisition retenu pour calculer la plus-value est diminué des amortissements déduits pendant la période de location.

En clair : tous les amortissements que vous avez déduits année après année viennent désormais s’ajouter à votre plus-value imposable au moment de la revente. Et ce, y compris les amortissements pratiqués avant 2025.

Le régime des plus-values des particuliers continue de s’appliquer pour le reste : abattements pour durée de détention (article 150 VC du CGI), exonération totale après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

LMP : régime professionnel avec exonérations possibles

En LMP, vous relevez du régime des plus-values professionnelles, plus complexe mais potentiellement plus avantageux dans certains cas.

L’article 151 septies du CGI prévoit une exonération totale d’impôt sur le revenu sur la plus-value si :

- l’activité est exercée à titre professionnel depuis au moins 5 ans

- la moyenne des recettes des deux dernières années ne dépasse pas 90 000 € (exonération totale) ou 126 000 € (exonération dégressive)

Attention : même en cas d’exonération d’impôt, les cotisations SSI restent dues sur la plus-value à court terme (~30 %), et les prélèvements sociaux (17,2 %) restent dus sur la plus-value à long terme non exonérée.

Deux autres dispositifs complètent l’arsenal en LMP : l’article 151 septies A (départ en retraite) et l’article 238 quindecies (valeur des actifs cédés).

Comparaison concrète

Sur un bien acheté 200 000 €, revendu 280 000 € après 10 ans, avec 60 000 € d’amortissements déduits :

- En LMNP (régime 2025) : la plus-value imposable devient (280 000 − (200 000 − 60 000)) = 140 000 €. Avec les abattements pour durée de détention sur 10 ans, l’imposition reste significative.

- En LMP avec 5 ans d’activité et recettes ≤ 90 000 € : exonération totale d’impôt sur le revenu, mais cotisations SSI dues sur la plus-value à court terme.

Les arbitrages sont rarement simples : ils dépendent de la durée de détention, des recettes, de l’âge du contribuable, et de la stratégie patrimoniale globale.

Bascule subie ou anticipée : comment se préparer

La bascule LMNP / LMP n’est pas un événement à subir. Quelques situations méritent d’être anticipées.

Les déclencheurs involontaires

Voici les situations classiques qui peuvent faire basculer en LMP sans qu’on l’ait prévu :

- Départ à la retraite : vos salaires disparaissent, vos recettes locatives deviennent mécaniquement le revenu d’activité principal.

- Perte d’emploi prolongée : même logique.

- Acquisition d’un nouveau bien locatif qui fait passer le seuil des 23 000 €.

- Année exceptionnelle sur les loyers (notamment en location courte durée bien rentabilisée).

Que faire si on bascule en LMP par accident

Si vous constatez que votre situation va vous faire basculer en LMP, plusieurs options sont possibles :

- Anticiper l’inscription SSI : la déclaration sociale doit se faire dans les premiers mois.

- Faire valider par un comptable que la bascule est bien constatée (les cas limites existent).

- Profiter de la bascule pour engager des travaux ou de l’amortissement : le LMP permet d’imputer le déficit sur le revenu global, ce qui peut compenser largement la hausse des cotisations.

Stratégies pour rester en LMNP ou pour optimiser en LMP

Quelques pistes courantes :

- Lisser les recettes sur plusieurs années pour ne pas franchir mécaniquement le seuil.

- Investir via une SCI à l’IS : l’activité sort du champ LMNP / LMP (avec d’autres contreparties à mesurer).

- Conserver une activité salariée minimale pour rester sous le seuil des “autres revenus”.

- Si bascule en LMP : optimiser la déduction des charges, le timing des travaux et préparer la cession pour exploiter les exonérations.

Conclusion

Le LMP n’est pas systématiquement meilleur que le LMNP, ni l’inverse. Tout dépend de votre patrimoine, de votre âge, de votre situation professionnelle et de vos objectifs. Mais dans tous les cas, anticiper la bascule vaut mieux que la constater après coup.